روشهای جذب سرمایه در استارتآپها؛ سرمایهگذاری جمعی

مقدمه

مبحث تأمین مالی و جذب سرمایه، همواره بهعنوان یکی از چالشهای اصلی راهاندازی کسبوکارهای جدید و یا توسعه کسبوکارهای موجود مطرح است. این امر، در حوزه کسبوکارهای نوآورانه و استارتآپهای مبتنی بر فناوریهای پیشرفته، از اهمیت بیشتری برخوردار است؛ چرا که از یکسو، ماهیت نوآوری و فناوری با نوعی عدم اطمینان ذاتی همراه بوده و از سوی دیگر، توسعه و تجاریسازی یک ایده فناورانه، عموماً نیازمند حداقلی از سرمایهگذاری در فعالیتهای تحقیق و توسعه است. بدیهی است، با توجه به نرخ شکست بالای فعالیتهای کارآفرینانه مبتنی بر فناوریهای پیشرفته، نرخ بازگشت سرمایه در این حوزه، با ابهام همراه بوده و همین عامل، موجب میشود تا روشهای سنتی تأمین مالی، نظیر اخذ وام از بانکها و سایر مؤسسات مالی، راهگشا نباشد. در واکنش به این معضل بزرگ، طی دهههای اخیر نوآوریهایی در راههای جذب سرمایه در حوزههای فناورانه رخ داده است که از آن میان، میتوان به ورود فرشتگان کسبوکار، ایجاد صندوقهای سرمایهگذاری مخاطرهپذیر و نیز مراکز شتابدهنده کسبوکارهای نوپا، اشاره نمود.

هر یک از روشهای جذب سرمایه در استارتآپهای مبتنی بر فناوری، با توجه به ماهیت و ویژگیهای آنها، در بخشی از چرخه عمر استارتآپ بکار گرفته میشوند؛ با این حال، هنوز هم خلأ بزرگی در فرآیند تأمین مالی شرکتهای کارآفرین نوپا، در مراحل اولیه تجاریسازی وجود دارد. بنا بر مطالعه اخیر وزارت تعاون، کار و رفاه اجتماعی پیرامون سنجش فضای کسبوکار، بیش از 65 درصد از بنگاههای نوپای ایرانی، دسترسی به منابع مالی را یک مانع بسیار مهم در ایجاد و توسعه کسبوکار خود میدانند. این رقم، در جهان بهطور میانگین برابر با 31 درصد و در کشورهای خاورمیانه در حدود 34 درصد است.

یکی از روشهای جذب سرمایه که در سالهای اخیر مورد توجه و استقبال کارآفرینان و شرکتهای استارتآپی قرار گرفته است، سرمایهگذاری جمعی یا «Crowdfunding» است که پیشرفتهای حوزه فناوری اطلاعات و فراگیر شدن اینترنت، به توسعه هر چه بیشتر آن بسیار کمک نموده است. این روش، بهویژه در مراحل کشت ایده و دوران طفولیت کسبوکارهای نوپا، میتواند مورد استفاده قرار گیرد. در این نوشتار، سعی خواهد شد تا سرمایهگذاری جمعی بهعنوان روشی نوین برای جذب سرمایه در فعالیتهای کارآفرینانه، معرفی شده و ابعاد مختلف آن بررسی گردد.

سرمایهگذاری جمعی چیست؟

تعاریف متفاوتی برای تأمین مالی جمعی از سوی محققین و صاحبنظران ارائه شده است که البته مشابه با هر پدیده نوظهور دیگر، مفاهیم آکادمیک آن، مداوم در حال تغییر و تکامل است. در یک تعریف عام، میتوان سرمایهگذاری جمعی را یک فراخوان عمومی از طریق اینترنت، برای تأمین منابع مورد نیاز به صورت کمک بلاعوض و یا تبادل انواع پاداش یا سهام، بهمنظور حمایت از ابتکارات در رسیدن به اهداف مشخص توصیف نمود. اگر این مفهوم را به زبان ساده بیان نماییم، میتوان گفت: «فرد متقاضی سرمایه، ایده و برنامه خود را از طریق واسطههای اینترنتی تأمین مالی، مطرح مینماید. در صورتیکه طرح کسبوکار برای مخاطبین قابل قبول و جذاب باشد، صدها و در برخی مواقع، هزاران نفر از علاقهمندان، اقدام به سرمایهگذاری وجوه نسبتاً کمی برای پشتیبانی و توسعه ایده مینمایند. مجموع این مبالغ، میتواند راهاندازی و توسعه یک کسبوکار نوپا را ممکن سازد.»

این شیوه از تأمین مالی، به سرعت در حال گسترش است، بهطوری که طی سالهای 2010 تا 2013 میلادی، مجموع سرمایهگذاریهای انجامگرفته از این طریق، به بیش از 5 میلیارد دلار رسیده و از نرخ رشد 179 درصدی برخوردار بوده است.

طبق گزارش «Massolution»، در سال 2015 میلادی، صنعت تأمین مالی جمعی، با رشد چشمگیری مواجه بوده است؛ بهطوری که حجم سرمایهگذاریهای انجامگرفته، از 6.1 میلیارد دلار در سال 2013 میلادی، به بیش از 16.2 میلیارد دلار در سال 2014 افزایش یافته است. با توجه به رشد 2 برابری در سال 2015 و رسیدن به رکورد 34 میلیارد دلار در این سال، میتوان گفت که در طی سالهای 2013 میلادی به اینسو، رشد سرمایهگذاریها به شدت افزایش یافته است. نکته قابلتوجه این است که صنعت تأمین مالی جمعی در سال 2010 میلادی، تنها بخش کوچکی از بازار تأمین سرمایه و در حدود 880 میلیون دلار را دارا بوده است و گسترش دامنه مدلهای سرمایهگذاری جمعی، نظیر اهدا، پاداش، خرید سهام و وامدهی، موجب شده است تا رشد سالانه این روش تأمین مالی، روند صعودی خود را حفظ نماید.

گسترش روزافزون «Crowdfunding» در جهان، بهعنوان یک نوآوری اجتماعی و تأثيري كه اين شيوه از تأمين مالي بر پيشبرد نوآوري، فناوری و كارآفريني داشته است، موجب شده تا مؤسسه فناوری ماساچوست «MIT»، در گزارش سال 2012 میلادی خود، اين نوآوري را در زمره يكي از 10 فناوري برتر سال اعلام نمايد. بانک جهانی یشبینی نموده است که در سال 2020 میلادی، مجموع سرمایهگذاری جمعی به بیش از 90 میلیارد دلار برسد.

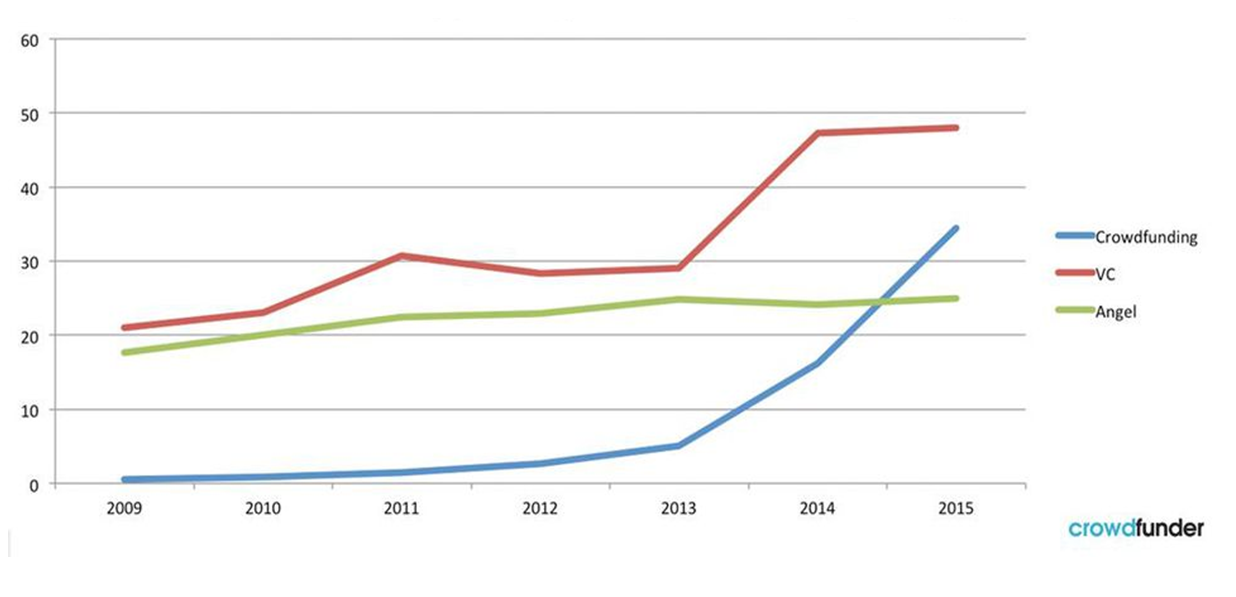

دلیل ظهور و گسترش سرمایهگذاری جمعی به شکل سازمانیافته کنونی را میتوان بحران مالی سال 2008 میلادی در جهان دانست. با توجه به عدم تمایل بانکها به وام دادن، کارآفرینان شروع به جستجوی راههای دیگری برای جذب سرمایه نمودند و وبسایتهایی همچون «Indiegogo» و «Kickstarter» در سالهای 2008 و 2009 میلادی راهاندازی شدند. در حال حاضر، بیش از 800 واسطه آنلاین، برای جذب سرمایههای جمعی فعالیت مینمایند. در شکل زیر، روند افزایشی سرمایهگذاری جمعی در مقایسه با دیگر اشکال سرمایهگذاری (سرمایهگذاری مخاطره پذیر و فرشتگان کسبوکار) قابل مشاهده است.

تأمين مالي جمعي، برای نخستین بار در سال 2008 میلادی توسط «Jeff Howe» در کتابی تحت عنوان «Crowdsourcing» مطرح شد. ایده اولیه جمع سپاری، بر این اصل اساسی متمرکز است که «خرد جمعي، بر خرد باهوشترین افراد حاضر در جمع، برتري دارد». بر این اساس، پارادایم «خرد جمعی» و ترجیح آن بر تصمیمات نخبهگرایانه، بهعنوان ابزاري برای همگرایی در راستای یک کار از پیش تعیین شده، اعم از تولید محصول یا ارائه خدمت عمل مینماید. سرمایهگذاری جمعی، نوعی از جمعسپاري در حوزه تأمين مالي کسبوکارهای نوپا و ایدههای نوآورانه است که مبتنی بر فراخوان باز «Open Call» و جمعيت «Crowd»، بهعنوان ارکان اصلی جمعسپاری در فرآیند جذب سرمایه بکار گرفته میشود. (اولین نمونه ثبتشده در استفاده از تأمین مالی جمعی، در سال 1876 میلادی برای ساخت مجسمه آزادی در آمریکا انجام گرفته است؛ اقدامات انجامگرفته برای جمعآوری سرمایه، با حمایت مالی مؤسسه پولیتزر و برگزاری مسابقات بوکس، نمایشگاههای هنری، تئاتر و فروش نماد کوچک مجسمه آزادی در اندازه 6 اینچی به قیمت یک دلار و 12 اینچی به قیمت پنج دلار، آغاز شد. در این فرایند و طی پنج ماه، بیش از 102 هزار دلار از سوی 125 هزار نفر تأمین شد.

جذب سرمایه در فرآیند سرمایهگذاری جمعی، از نوعی تمرکززدایی تبعیت مینماید. به عبارت دیگر، در الگوهاي رايج تأمين مالي (مدل خطي و متمركز)، يك واسطه در نقش كارگزار عمل میکند. در مقابل، در سرمایهگذاری جمعی، تأمين و هدایت منابع مالي به سوي فرصتهای سرمایهگذاری و كارآفريني، از «مدل شبکهای و توزیعشده» تبعيت مینماید. كارآفرينان و سرمایهگذاران در یک بستر مشاركتي، بهعنوان نوع تکاملیافته شبکههای اجتماعي، به تعامل با يكديگر میپردازند. در این بستر تعاملی، سه بازیگر عمده وجود دارد: مجموعهای از فرصتهای سرمایهگذاری در قالب ایدههای نوآورانه كه توسط كارآفرينان معرفي میشود، جمعيتي از مردم علاقهمند به سرمایهگذاری كه بـا تبادل نظرات و ارزيابي ریسک و منافع هر یک از فرصتهای معرفیشده به اولویتبندی آنها میپردازند و در نهایت، واسطهای سرمایهگذاری جمعی که فراهمکننده بستر مشارکتی از طریق مجموعهای از سیستمها و فرآیندهای گردش اطلاعات هستند. با توجه به ارتباط بیواسطه بین صاحبان سرمایه و متقاضیان در این روش از تأمین مالی، برخی از صاحبنظران از آن بهعنوان «بانکداری اجتماعی» یاد مینمایند.

انواع مدلهای سرمایهگذاری جمعی

امروزه طیف وسیعی از مدلهای تأمین مالی، از طریق سرمایهگذاری جمعی مورد استفاده قرار میگیرد که مدل کسبوکار هر یک از آنها، دارای تفاوتهای کلی با دیگر روشها است. بر این اساس، مدلهای کسبوکار پلتفرمهای واسط را میتوان در دو دسته کلی کمک و سرمایهگذاری، طبقهبندی نمود که هر یک از آنها، خود به دو زیرمجموعه تقسیم شده است. کمکها به دو دسته اهدا و پاداش و سرمایهگذاری نیز به دو دسته وام و سهام تقسیم میشود.

- اهدا: در این مدل کسبوکار، سرمایهگذاران بدون انتظار پاداش مالی، اقدام به مشارکت در طرح نوآورانه مینمایند. سرمایهگذاریهای افراد در این مدل، با انگیزههای نوعدوستانه و خیرخواهانه بوده و کارآفرینان هیچگونه وظیفهای برای اعطای پاداش در مقابل کمکهای دریافتی نخواهند داشت. از مهمترین پلتفرمهای فعال در زمینه تأمین مالی مبتنی بر اهدا، میتوان به «GoFundMe» اشاره نمود که در سال 2010 میلادی راهاندازی شده است. از دیگر پلتفرمهای برتر در مقیاس جهانی نیز میتوان به «CaringBridge»، «JustGiving» و «Fundly» اشاره نمود. لازم به ذکر است، برخی از پلتفرمهای مذکور، در حوزههای خاص فناوری، مانند پزشکی و برخی دیگر، در تمامی زمینهها فعالیت مینمایند.

- پاداش: این مدل کسبوکار، در ازای دریافت یک هدیه یا پیش خرید محصول یا خدمت از سوی سرمایهگذاران صورت میگیرد. پاداشهای اعطا شده، بسته به میزان مشارکت افراد میتواند متغیر باشد. بهنوعی میتوان این نوع از تأمین مالی جمعی را مبتنی بر سفارش محصول دانست.

- وام: تأمین مالی مبتنی بر بدهی یا قرض، از اوایل سال 2005 میلادی رایج شده است. در این مدل تأمین مالی که نوعی از طبقه کلی سرمایهگذاری محسوب میشود، کارآفرینان میتوانند تقاضای دریافت وام بدون وثیقه نمایند. در صورت تأیید درخواست از سوی پلتفرم، سرمایه از سوی افراد مختلف تأمین شده و در نهایت همراه با بهره (در مواردی میتواند بدون بهره باشد) بازپرداخت میشود. لازم به ذکر است، معمولاً درصد کمی از درخواستهای وام از سوی پلتفرمها پذیرفته میشوند. از مهمترین پلتفرمهای مبتنی بر مدل کسبوکار وام در سرمایهگذاری جمعی، میتوان به «lendingClub» اشاره کرد.

- خرید سهام یا مشارکت: این نوع از تأمین مالی را میتوان پیچیدهترین گونه از تأمین مالی جمعی دانست که در آن، سرمایهگذاران در ازای سرمایهگذاریهای خرد خود، سهام دریافت نموده و سود ناشی از آن و نیز حق رأی برای تصمیمگیریهای آتی را به دست میآورند. البته باید توجه داشت که در این حالت، سود مستقیمی به سرمایهگذار تعلق نمیگیرد و در واقع، نوعی سود حاصل از سرمایهگذاری مخاطرهپذیر به وی پرداخت میشود. شکلگیری مدل خرید سهام در تأمین مالی جمعی، از سال 2012 میلادی و با تصویب قانونی در کنگره آمریکا آغاز شد و آشنایی مردم با جمع سپاری مالی و فعالیتهای گسترده پلتفرمهای سرمایهگذاری جمعی، موجب شد تا این مدل از کسبوکار تأمین مالی به تدریج توسعه و تکامل یابد. با توجه به رکود اقتصادی سال 2008 میلادی و تقاضای فزاینده کارآفرینان و صاحبان کسبوکار به سرمایههای با بهرههای ناچیز، استقبال از مدل خرید سهام در طی سالهای اخیر، به شدت افزایش یافته است. این مدل، کمک مینماید تا سرمایهگذاران خرد نیز بتوانند نقشی همچون فرشتگان کسبوکار و صندوقهای سرمایهگذاری مخاطره پذیر ایفاء نمایند.

روند تغییرات مدل کسبوکار پلتفرمهای سرمایهگذاری جمعی

یکی از نکات قابلتوجه در زمینه تغییر و تکامل سرمایهگذاری جمعی بهعنوان روشی نوین برای تأمین مالی شرکتهای استارتآپی، روند تغییرات مدل کسبوکار پلتفرمهای فعال در این حوزه در طی سالهای اخیر است. برای بررسی بیشتر این موضوع، مطالعهای بر 100 پلتفرم برتر سرمایهگذاری جمعی انجام گرفته است که نشان میدهد، مدلهای کسبوکار پلتفرمهای یادشده، در حال تغییر از مدل ساده اهدا به مدلهای پیچیدهتر خرید سهام، وام و پاداش است. بین سالهای 1997 تا 2002 میلادی، تنها سه پلتفرم ایجاد شدهاند که در حال حاضر در فهرست صد پلتفرم برتر قرار دارند. این تعداد، در انتهای سال 2006 میلادی به عدد 15 عدد افزایش یافته است که نشان از روند افزایشی نرخ تغییر و تکامل پلتفرمهای سرمایهگذاری جمعی است. جالب اینجا است که 37 پلتفرم برتر در بین سالهای 2007 تا 2010 میلادی (سالهای اوج بحران اقتصادی در جهان) راهاندازی شدهاند. در بین سالهای 2007 تا 2010 میلادی، اغلب پلتفرمهای سرمایهگذاری جمعی، بر اساس مدل کسبوکار اهدا آغاز بکار نمودهاند؛ این در حالی است که پلتفرمهای راهاندازی شده در حد فاصل سالهای 2011 تا 2014 میلادی، بیشتر بر مدل کسبوکار خرید سهام متمرکز بودهاند. این روند، بیانگر اثربخشی و کارآمدی بیشتر مدل خرید سهام است که میل عمومی به سرمایهگذاری و مشارکت در ایدههای نوآورانه و کسب سود بالاتر از نرخهای متعارف را نشان میدهد.

از جمله کشورهای پیشرو در صنعت سرمایهگذاری جمعی، آمریکا است که توانسته است با 55 وبسایت فعال در بین صد پلتفرم برتر، در جایگاه نخست قرار گیرد. پس از آمریکا، کشورهای انگلیس، فرانسه، آلمان و چین، رتبههای بعدی کشورهای فعال در این حوزه محسوب میشوند. نکته جالب دیگر، به سهم کشورهای دارای سرانه درآمدی بالا در پلتفرمهای سرمایهگذاری جمعی باز میگردد که بیش از 90 پلتفرم از صد پلتفرم برتر جهانی را به خود اختصاص دادهاند. این امر، نشان میدهد که در کشورهای توسعهیافته و پردرآمد، بر این نوع از تأمین مالی تمرکز بیشتری وجود دارد و کشورهای دارای سرانه درآمدی پایین، آنچنان در این حوزه فعال نیستند.

تمهیدات دولتی در توسعه سرمایهگذاری جمعی

تأمين مالي جمعي را میتوان نوعی از نوآوري باز در حوزه جذب سرمایه دانست که از طریق شبکههای اجتماعی و در فضای مجازی انجام میگیرد. بدیهی است که اولین تجارب موفق از این روش نوین سرمایهگذاری، در كشورهاي پیشرو در حوزه فناوری اطلاعات صورت پذیرد.

باید توجه داشت که مشكل تأمين سرمايه براي کسبوکارهای نوپا و مبتنی بر فناوری، تنها به کشورهای درحالتوسعه اختصاص ندارد و کشورهای توسعهیافته نیز با آن دستبهگریبان هستند. مطالعات انجامگرفته، نشان میدهد که تأمين مالي در مراحل اولیه و دوران طفولیت کسبوکارهای نوپا، یکی از مهمترین موانع پيش رو در کشورهای توسعهیافته محسوب میشود. برای مثال، در پيمايشي كه در سال 2010 میلادی در کانادا انجام گرفته است، بيش از 70 درصد شرکتهای استارتآپی بر دستيابي به منابع مالي و چالش جذب سرمایه تأکید نمودهاند. استقبال كارآفرينان از شيوه تأمين مالي جمعي و نیز استقبال عمومی از این راهکار، موجب شده است تا سیاستهای عمومی در جهت اصلاح و بهبود قوانین مرتبط، در طیف وسیعی از کشورها در دستور کار سیاستگذاران حوزه علم و فناوری و تأمین سرمایه قرار گیرد. در ادامه، با برخی از این طرحهای سیاستی آشنا خواهیم شد:

1. آمریکا (سند «Jobs Act»): این طرح، در سال 2012 میلادی به تصویب رسیده و اجازه میدهد تا کسبوکارهای كوچك براي تأمين سرمایههای نسبتاً کم از طریق مشارکت جمعی، از واسطههای اینترنتی استفاده نمایند. بر این اساس، مبادلات مالي در سرمایهگذاری جمعی، از مقررات مصوب حوزه اوراق بهادار آمریکا معاف هستند.

2. اتحادیه اروپا (سند کارآفرینی 2020): در این برنامه عملیاتی که با هدف توسعه کارآفرینی در مجموعه کشورهای اتحادیه اروپا در سال 2013 میلادی تصویب شده است، جایگزینی روشهای تأمین مالی در شرکتهای کوچک و متوسط با روشهای نوین، بهویژه سرمایهگذاری جمعی، مورد توجه قرار گرفته است.

3. کانادا (پیشنویس تأمین مالی جمعی): این پیشنویس، در سال 2014 میلادی تدوین شده و شرکتهایی که از طریق سرمایهگذاری جمعی با استفاده از پلتفرمهای آنلاین مجاز اقدام به تأمین سرمایه مورد نیاز خود مینمایند را از افشاء اطلاعات محصول معاف میسازد.

واکنش فرشتگان کسبوکار و سرمایهگذاران مخاطرهپذیر به رشد فزاینده سرمایهگذاری جمعی

همانگونه که در سطور پیشین ذکر شد، بازار سرمایهگذاری در کسبوکارهای فناورانه، تحت تأثیر رشد چشمگیر سرمایهگذاری جمعی قرار گرفته است. پرسش کلیدی این است که «VC»ها و فرشتگان کسبوکار، در قبال این تغییر و تحول بزرگ، چه واکنشی خواهند داشت و چه نوع استراتژی، برای تطبیق با این شرایط اتخاذ خواهند کرد. «تیم دراپر» از فعالان حوزه سرمایهگذاری مخاطرهپذیر، با تأکید بر اینکه مدل خرید سهام در سرمایهگذاری جمعی میتواند کارآفرینان را در جذب سرمایه یاری دهد، اظهار میدارد: «کارآفرینان از این طریق میتوانند به گروه جدیدی از سرمایهگذاران که تمایل به مشارکت در ایدههای نوآورانه دارند، دسترسی یابند. من از شرکتها و واسطهای فعال در این حوزه استقبال میکنم، چرا که گسترش آنها، بدین معنا است که یک شرکت فناور، حتی قبل از آنکه اقدام به سرمایهگذاری در فعالیتهای تحقیق و توسعه و عرضه محصول نماید، تعداد زیادی علاقهمند به ایده خود را جذب نموده است که میتوانند با مشارکت خود، فرآیند تأمین مالی شرکت را تسهیل نمایند.»

جالب اینجا است که برخی از فرشتگان کسبوکار و صندوقهای سرمایهگذاری مخاطرهپذیر، پا را از این حد فراتر نهاده و در پی یکپارچهسازی مدل خرید سهام در تأمین مالی جمعی، بهعنوان یکی از گامهای استراتژی سرمایهگذاری خود هستند. «پیج کرایگ» بهعنوان یکی از شرکای اصلی گروه سرمایهگذاری آرنا «Arena»، تصمیم به ایجاد شبکهای شامل بیش از 10 هزار فرشته کسبوکار گرفته که با استفاده از پلتفرمهای مبتنی بر سرمایهگذاری جمعی انجام خواهد شد. وی در مورد استراتژی جدید شرکت متبوع خود اظهار داشت: «من به مدلهای کسبوکار خرید سهام در سرمایهگذاری جمعی، بهعنوان یک ابزار نگاه نمیکنم، بلکه فضایی برای مشارکت واقعی است که در آن یک VC میتواند با همکاری و بهکارگیری پلتفرمهای تأمین مالی جمعی، نوع جدیدی از سرمایهگذاری مخاطرهپذیر را هدف قرار دهد. هنگامی که ثبات، تخصص و تجارب موجود در شرکتهای سرمایهگذاری مخاطرهپذیر، با طیفی از نیروی پرانگیزه و تجارب غنی جمعی ادغام شود، نیرویی فوقالعاده در اکوسیستم تأمین مالی ایجاد میشود و این همان چیزی است که ما در آرنا به دنبال آن هستیم.»

گفتنی است، افزایش شفافیت در عملکرد صندوقهای سرمایهگذاری مخاطرهپذیر و به اشتراکگذاری اطلاعات برای تمامی ذینفعان (مجموعهای گسترده از سرمایهگذاران خرد)، میتواند از مهمترین اثرات توسعه سرمایهگذاری جمعی بر «VC»ها محسوب شود.

هنوز نظری وارد نشده است!

نظر خود را ارسال نمایید

پست الکترونیکی شما انتشار پیدا نمی کند.